La CSRD c'est maintenant !

Commençons par poser le contexte puis découvrons le niveau de préparation des entreprises face à l'urgence du calendrier de la CSRD et l'impact de la production des reportings sur la DSI.

La CSRD (Corporate Sustainability Reporting Directive) est la directive sur la Responsabilité Sociétale des entreprises qui remplace et renforce les exigences de la NFRD (Non Financial Reporting Directive) appliquée en France sous la forme de la DPEF (Déclaration de Performance Extra-Financière).

La CSRD a pour objectif de :

Donner une visibilité plus complète de l’Impact des activités de l‘entreprise vis-à-vis des enjeux RSE, Environnementaux, Sociaux et de Gouvernance.

Renforcer les obligations des entreprises à établir, faire auditer et communiquer des indicateurs ESG, non financiers, standardisés.

Et de soutenir la mise en place de plans de réduction d’impact et risques liés au changement climatique

Elle assurera le lien des formats de données avec le secteur financier et Asset managers SFDR (Sustainable Finance Disclosure Regulation) et elle est intégrée au Green Deal (Pacte vert) qui vise à adapter les politiques de l’UE en matière de climat, d’énergie, de transport et de fiscalité en vue de réduire les émissions nettes de gaz à effet de serre d’au moins 55 % d’ici à 2030 par rapport aux niveaux de 1990.

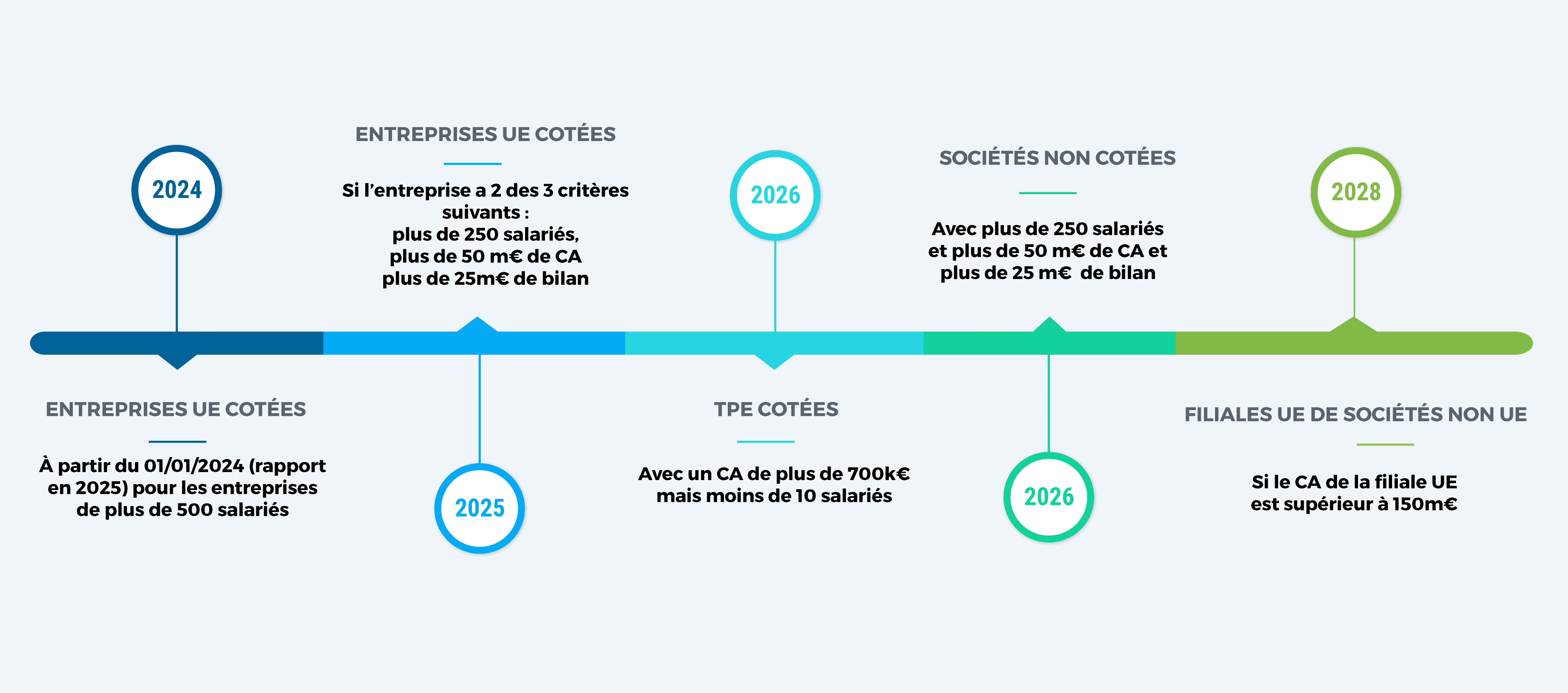

Sa mise en place progressive débutera dès le 1er janvier 2024. Environ 50.000 entreprises de l’Union Européenne seront concernées, dont 2500 à 6 000 en France, contre 11.000 aujourd’hui.

L’analyse Scope 3 sera allégée si l’effectif de l’entreprise est inférieur à 750 salariés et il sera possible pour les groupes de réaliser un rapport consolidé.

Étude CSRD : les entreprises sont-elles prêtes à relever le défi ?

“CSRD : la majorité des entreprises ne sont pas encore prêtes

A la fois curieuses et préoccupées par la mise en place de cette nouvelle réglementation, 88 % des entreprises interrogées ne se sentent pas encore prêtes pour répondre aux attendus de la CSRD.

Selon l’étude, les entreprises n’ont pas encore bien appréhendé les nouvelles obligations de reporting ESG qui découlent de la CSRD. Ainsi, 57 % des répondants estiment n’avoir que peu ou pas de connaissance du sujet. Sur l’ensemble des sujets traités dans l’étude, on distingue ainsi 3 grandes catégories d’entreprises :

les leaders (12 %) qui se sentent (presque) prêts à la mise en place de la CSRD,

les suiveurs (59 %) qui ont entamés leur préparation mais qui ont encore des progrès à faire pour être prêts,

et les retardataires (29 %) qui sont peu ou pas préparés.

Se conformer à la CSRD représente un défi pour les entreprises

Si la plupart des entreprises ont déjà formalisé une stratégie RSE et suivent des indicateurs ESG, elles vont devoir faire évoluer leurs organisations et leurs systèmes de reporting pour répondre aux exigences de la CSRD et publier leur rapport de durabilité.

La double matérialité, un enjeu de taille pour les entreprises

Alors que 31 % des entreprises interrogées n’ont jamais mené d’analyse de leurs risques ESG, seulement 16 % des répondants ont déjà réalisé une analyse de double matérialité. Pour rappel, l’Union européenne a retenu la double matérialité pour la priorisation des enjeux ESG. Un enjeu ESG est considéré comme “matériel” pour une entreprise s’il a un impact sur sa performance financière ou si l’entreprise a un impact sur cet enjeu.

La plupart des entreprises ne prennent pas non plus en compte leurs parties prenantes sur les sujets ESG. Seuls 37 % des répondants ont commencé à les interroger parmi lesquels 4 % seulement les ont pleinement impliquées.”

« Les engagements CSRD et autres contraintes réglementaires à venir mettent en exergue le rôle de la Direction Financière dans la consolidation et l’interprétation des données à produire.

Au-delà d’une responsabilité de consolidation et de contrôle interne, la fonction finance et son principal responsable, le Directeur Administratif et Financier doivent, une fois de plus, illustrer leur capacité à faire cette synthèse entre reporting et relation Business.

Nous anticipons un surcroit d’activité (et donc de préparation) des financiers à présenter et piloter les engagements qui résulteront, notamment, de la Directive CSRD. »

Eric-Jean Pankowski - Directeur Associé Finance/Éducation chez X-PM

Retrouvez l’article de La profession comptable dans son intégralité ici.

@Photo de Snowing12 extraite du site Adobe Stock

CSRD : un reporting de durabilité simplifié pour les PME

“En proposant une version simplifiée du reporting, l’Efrag souhaite inciter ce vaste pan de l’économie à entamer une transformation progressive de leurs activités. Les normes ESRS s’appliqueront aux entreprises qui respectent au moins 2 des 3 critères suivants :

Pour les micro-entreprises, elles ne doivent pas dépasser un bilan annuel de 350 000 €, un chiffre d’affaires annuel de 900 000 € et/ou 10 employés ;

Pour les petites entreprises, un bilan annuel de 4 millions d’€, un chiffre d’affaires annuel de 8 millions d’€, et/ou une moyenne de 50 employés ;

Pour les moyennes entreprises, un bilan annuel de 20 millions d’€, un chiffre d’affaires annuel de 40 millions d’€ et 250 employés.

Trois modules sur lesquels les PME doivent s’appuyer pour leur reporting de durabilité

Parmi les trois tailles d’entreprises, les reporting des micro-entreprises seront les plus simplifiés. Elles devront publier, selon le module « de base », les informations demandées par les Disclosures B1 et B2, relatifs à des éléments généraux tels que la méthode de reporting privilégiée par l’entreprise et les initiatives à mettre en place afin de réduire l’impact de l’activité de l’entreprise sur l’environnement.

Elles auront la tâche également de communiquer sur les variables Basic Metrics B3 à B11 qui correspondent aux impacts des activités de l’entreprise sur les émissions de gaz à effet de serre, la pollution de l’air, la biodiversité , l’eau, l’économie circulaire, etc, lorsque cela s’y prête. Les micros-entreprises n’auront cependant pas besoin d’effectuer une analyse de double matérialité, soit une analyse des risques environnementaux potentiels qui peuvent toucher l’entreprise, et les dommages que les activités de l’entreprise ont sur la Nature.”

Retrouvez l’article de Youmatter dans son intégralité ici.

CSRD/ESG : « Demain, ce qui nous attend dans les DSI, c’est un tsunami » (USF)

“« Nous sommes tout au début de la prise en compte de ces problèmes [liées aux RSE et aux facteurs ESG N.D.L.R] dans les entreprises. Demain, ce qui nous attend dans les DSI, c’est un tsunami », alerte-t-il. « La donnée va être au cœur du sujet. Il va falloir s’assurer, à chaque fois qu’elle est transformée, de la traçabilité des transformations ; puisque nos amis commissaires aux comptes [dont ceux de Mazars, N.D.L.R] vont l’auditer pour obtenir une assurance raisonnable ».

Les adhérents de l’USF comprennent que la Commission européenne porte le même niveau d’exigence que celle réclamée pour la comptabilité financière. « On n’imagine pas qu’un bilan financier d’une entreprise sorte d’une feuille Excel dont personne ne sait d’où viennent les chiffres », déclare le président de la commission.

Les membres de l’association ne sont pas les seuls inquiets. Dans une étude publiée fin septembre et réalisée auprès de 750 dirigeants et membres de conseils d’administration dans le monde, KPMG observe que « 25 % des entreprises estiment disposer des stratégies, compétences et systèmes de contrôle ESG nécessaires pour assurer une certification indépendante de leurs données ESG ». Les responsables des grands groupes interrogés, ceux qui réalisent un chiffre d’affaires de plus de dix milliards de dollars et de plus de 5 milliards affichent un score moyen de confiance de 56,3 sur 100 et de 45,3 sur 100. « Nous parlons de quelque chose qui démarre dans un peu plus de deux mois », rappelle Bernard Cottinaud.

Et contrairement à l’application de la facturation électronique désormais prévue à partir de 2026, l’application de la CSRD ne souffrira – a priori – d’aucun report. « Mazars participe aux travaux de certaines commissions parlementaires, Taxonomy et CSRD. A priori, il n’y aura pas de décalage de la mise en place du reporting en 2025 », informe Heyfa Limam. « Il y aura possiblement une forme de tolérance au niveau de l’audit, puisque nous aussi, commissaires aux comptes, commençons à comprendre la manière de vérifier ces chiffres ».

Il n’est toutefois pas question pour le président de la commission Organisation & Gouvernance de s’y dérober.

Retrouvez l’article de LeMagIT dans son intégralité ici.

Et sur le chemin…

👉 Envie d’échanger avec l’un de nos associés sur votre besoin en management de transition autour de l’impact positif mais pas que ? Identifiez notre associé expert de votre secteur ici et prenez contact avec lui en quelques secondes !

👉 Réaliser une mission de manager de transition vous tente ? Prenez contact avec Lilit Babayan : lbabayan@x-pm.com et faisons connaissance !

👉 Vous êtes sur LinkedIn ? Nous aussi ! Suivez notre page ici et restons connectés

Et merci d’avoir lu notre newsletter Impact Positif jusqu’au bout ! ;-) Saisissez votre mail ici si vous n’êtes pas encore abonné(e) et recevez la gratuitement chaque mois !